Artykuł ten opublikowałem po raz pierwszy 14 lipca 2010 roku. Przyznam, że był on reakcją na szkolenie, które prowadził jeden ze znanych ekspertów od funduszy inwestycyjnych, który (jak to czasem bywa) w wielu aspektach sam potrzebował się dokształcić. Jednym z tych aspektów była kwestia obrazowania stóp zwrotu na wykresie. Ekspert "demaskował" marketing firm zarządzających funduszami które ponoć "ukrywały prawdziwy rozmiar spadków w czasach kryzysu stosując sztuczkę ze skalą logarytmiczną".

Mam nadzieję że ten krótki artykuł pokazuje, że to właśnie marketing TFI ma rację, a nie ww. "demaskator".

Iluzja procentu składanego

Złudzenia optyczne w inwestycjach

Jacek i Placek na jednej giełdzie inwestowali. Jacek miał dłuższy staż i to był jego dziesiąty rok, a Placek debiutował.

Na koniec roku obaj osiągnęli stopę zwrotu równą +10%.

Pytanie: który z nich lepiej inwestuje? Oczywiście obaj mając tę samą stopę zwrotu osiągnęli dokładnie taki sam sukces. Oczywiste? Nie dla wszystkich.

Według wielu, lepiej inwestował Jacek. Jak to możliwe?

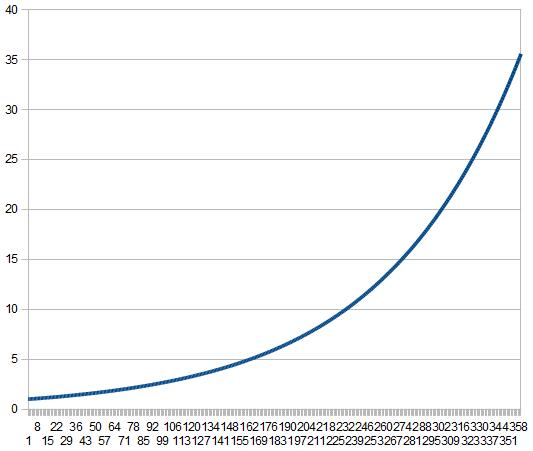

Wyobraźmy sobie fundusz który osiąga miesiąc w miesiąc 1% zysku. Ile będzie warta złotówka wpłacona do niego po 30 latach? Około 36zł.

Ciekawie jednak będzie wyglądał wykres wartości tej złotówki w czasie:

Co widzisz na tym wykresie? Widzisz że większość zysków pojawiła się pod koniec inwestycji.

Tak jakby fundusz dużo lepiej radził sobie pod koniec a nie na początku okresu.

Tymczasem przecież fundusz zwraca w każdym okresie dokładnie 1%, radzi sobie dokładnie tak samo.

Pod koniec inwestycji jego skuteczność była identyczna jak na początku.

Skąd bierze się to złudzenie? Stąd, że z czasem inwestycji podlega coraz wyższa kwota. Dojście wartości jednostki z poziomu 1 do 5 (czyli zarobek równy 4) zajęło prawie połowę wykresu, jednak jak już wartość wyniosła 25, to wzrost o kolejne 5 był bardzo szybki.

Wykres błędnie sugeruje, że Ci którzy zainwestowali w nasz fundusz pod koniec osiągnęli lepszy wynik (bo wykres idzie ostro do góry) niż Ci co zainwestowali na początku na taki sam okres (wykres płaski - małe zyski). Tymczasem ich stopa zwrotu jest identyczna.

Dlatego wykresy dotyczące zwrotów z inwestycji nie mogą być przedstawiane na zwykłym wykresie liniowym, takie wykresy tworzą optyczne iluzje wprowadzające w błąd.

Doradcy, pokazując wyniki funduszy na wykresach liniowych i w długich okresach, wizualnie zawyżają ich dynamikę pod koniec pokazywanego okresu.

Takie obrazki pomagają im pokazać tzw. "siłę procentu składanego" - która polega na tym że kumulacja zysków w długim okresie prowadzi do wysokich stóp zwrotu.

Czy zatem "procent składany" jest również tylko złudzeniem?

I tak i nie.

Jest prawdą że reinwestowane zyski przynoszą coraz większą stopę zwrotu w odniesieniu do kwoty początkowej. Ale już nie w odniesieniu do kwoty inwestowanej, która jest coraz wyższa.

Spójrzmy na to tak: W pierwszym roku inwestuję 10000zł i zarabiam 5%, czyli realnie 500zł. Jeśli po wielu latach inwestycji na moim koncie znajdzie się 100000zł to ten sam zwrot da mi 5000zł. Zyski zatem rosną, ale nie wynikają z jakiejś magii powodującej że z czasem inwestuję coraz lepiej, ale z tego że jestem po prostu bogatszy, więcej inwestuję, więcej ryzykuję. Jeśli uważasz że po 10 latach cierpliwego inwestowania zyski będą coraz bardziej znaczące dla Twojej sytuacji, to jest to złudzenie. 5000zł zysku zachwyca Cię teraz, ale w momencie jak będziesz miał 100000zł na koncie, będą już mniej podniecające. W tym tkwi złudzenie procentu składanego.

Aby prawidłowo pokazać efektywność inwestycji w długim okresie, należy użyć skali logarytmicznej

Polega ona na tym że idąc w górę po osi Y kolejne liczby nie są w równych odległościach, ale zagęszczają się w taki sposób aby wizualnie odcinek między 1 a 2 (czyli 100% wzrostu) miał identyczną odległość co odcinek między 100 a 200 (dokładnie taka sama stopa zwrotu - 100%).

Oto dokładnie ten sam wykres co wyżej, w skali logarytmicznej:

Tak właśnie powinna prawidłowo wyglądać ocena wyników funduszu. Widać wyraźnie że zarówno na początku jak i na końcu stopy zwrotu są identyczne.

Z kolei oś Y pokazuje wartość inwestycji. Widać że dotarcie od 1zł do 10zł to taki sam wyczyn jak z 10zł do 100zł.

Tylko na takim wykresie Jacek osiągający 10% wygląda tak samo osiągając je w pierwszym i w dziesiątym roku. Tylko na takim wykresie 10%=10% i dlatego tylko i wyłącznie na wykresach logarytmicznych należy oceniać stopy zwrotu z notowań papierów wartościowych i funduszy.

Na koniec naszego wywodu trochę praktyki - prawdziwa gratka dla zainteresowanych w temacie: ile zyskuje rynek w długim okresie.

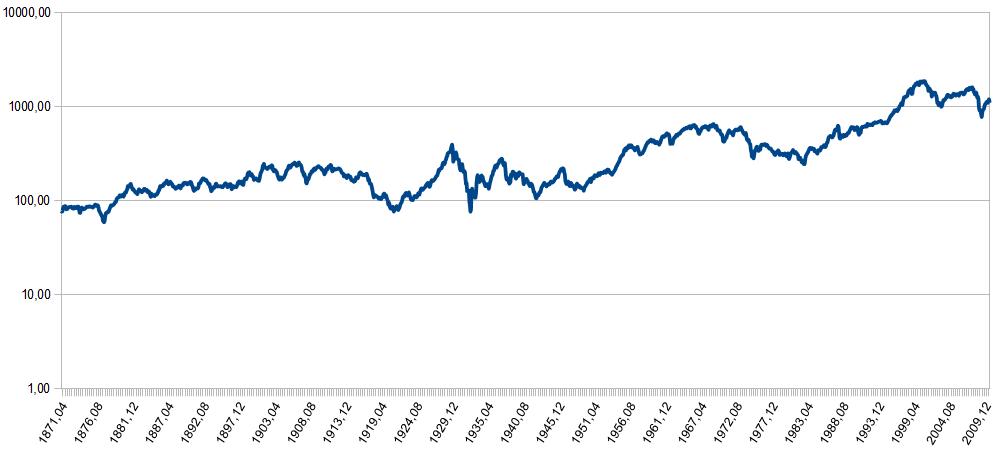

Pozwoliłem sobie pobrać dane udostępnione przez nieocenionego profesora Roberta Shillera z Yale School of Management i pokazać na wykresie ile realnie (czyli po uwzględnieniu inflacji) rósł indeks S&P500 (a wcześniej odpowiadający mu portfel) od roku 1871 do chwili obecnej.

Oto wykres w wersji liniowej:

Inflacja została uwzględniona "wstecz" - to jest na końcu wykresu wartość punktowa oznacza aktualny poziom indeksu (1100 punktów), natomiast wstecz indeks jest "podciągany" zgodnie ze wskaźnikiem inflacji - na przykład wykres pokazuje że SP500 miał 400 punktów na szczycie w 1929 roku, nominalnie indeks miał wtedy 31 punktów, różnica to inflacja (łatwo policzyć że od 1929 ceny wzrosły kilkunastokrotnie).

Co widzimy na wykresie? Po pierwsze: do roku 1927 to w zasadzie giełda stoi w miejscu. A od roku 1993 zaczyna się jazda o takich rozmiarach że inwestorzy z poprzednich pokoleń poprzewracaliby się w grobach jakby to zobaczyli.

Co więcej: wygląda na to że Wielki Kryzys z roku 1929 to mała pestka w porównaniu do ostatniej bessy. W gruncie rzeczy wykres przeraża bo pokazuje że giełda jest na jakichś nienaturalnie, kosmicznie wysokich poziomach i gdyby miała wrócić do normy, to SP500 powinien spaść kilkukrotnie.

To wszystko oczywiście bzdury. W latach 1929-1932 SP500 spadł z 31pkt do 5pkt czyli zaliczył stratę -84%. Jest więc całkowicie odwrotnie niż pokazuje wykres. To nasza bessa jest pestką w porównaniu do tego co było w latach trzydziestych.

Pozostaje spojrzeć na wykres który jest zrobiony jak należy, czyli logarytmicznie:

Widać że doświadczenie rynkowe różnych pokoleń nie są tak bardzo odmienne. Widać że realnie giełda rośnie o wiele wolniej niż się wszystkim wydaje. Ale wymowa dla mnie jest pozytywna: w długim terminie indeks pokonuje inflację.

Widać też czym jest nasza bessa w długim terminie. Dla hipotetycznego inwestora w XIX wieku nasza bessa to mały ząbek w dół, nic strasznego. Bo taka jest prawda: w 2007 roku inwestor który kupił indeks za 100 miał w 2007 roku majątek pomnożony 15 krotnie, a na dnie bessy 7 krotnie. Czy to go zmasakrowało? Nie, dużo większą stratą dla niego był spadek zysku z 3 krotnego do zerowego w okresie 1929-1932.

Jeśli zainwestujesz 10tys. i pomnożysz je do miliona, a następnie stracisz 100tys. (zostanie Ci 900tys.) to oznacza że poniosłeś fatalną porażkę bo straciłeś 10 razy tyle co początkowo włożyłeś? Bez żartów - znaczenie kwotowych wahań maleje wraz ze wzrostem kapitału. Logarytmicznie. Wykres pięknie to odzwierciedla.

Różnicę między tymi dwoma wykresami można streścić prosto: pierwszy pokazuje bzdury, a drugi pokazuje prawdę. Mam nadzieję że dzięki temu wpisowi nigdy nie dacie się nabrać na iluzje wykresów liniowych i bajeczki o procencie składanym.

Comments